الدليل الشامل لمدفوعات الأسواق الإلكترونية في منطقة الشرق الأوسط وشمال إفريقيا

طوّر عمليات الدفع العابرة للحدود للأسواق الإلكترونية، وحافظ على الامتثال الكامل وثقة العملاء.

يشهد قطاع التجارة الإلكترونية في منطقة الشرق الأوسط وشمال إفريقيا نمواً واسعاً. ومع ذلك، فإن بناء وتنمية الأسواق الإلكترونية في المنطقة لا يقتصر على جذب البائعين والمشترين فقط، بل يعتمد نجاحها بشكل أساسي على بنية المدفوعات الرقمية.

تشكل البنية التحتية للمدفوعات عاملًا حاسماً في تحديد نجاح السوق من فشله، ولذلك فإن أي خلل في تنظيم المدفوعات أو إدارتها قد يؤدي إلى التأخير، وفرض الغرامات، وفقدان ثقة الأطراف، وتباطؤ النمو.

لماذا تختلف مدفوعات الأسواق الإلكترونية؟

تُعدّ مدفوعات الأسواق الإلكترونية أكثر تعقيداً من نماذج التجارة الإلكترونية التقليدية، إذ تتطلّب تنسيقًا فوريًا مع عدّة بائعين، والتعامل مع عملات متعددة، إلى جانب الامتثال لمتطلبات تنظيمية متنوّعة، خاصة عند تنفيذ آلاف الطلبات يومياً.

ولتوضيح ذلك، سنتابع خطوات عملية شراءٍ نموذجية:

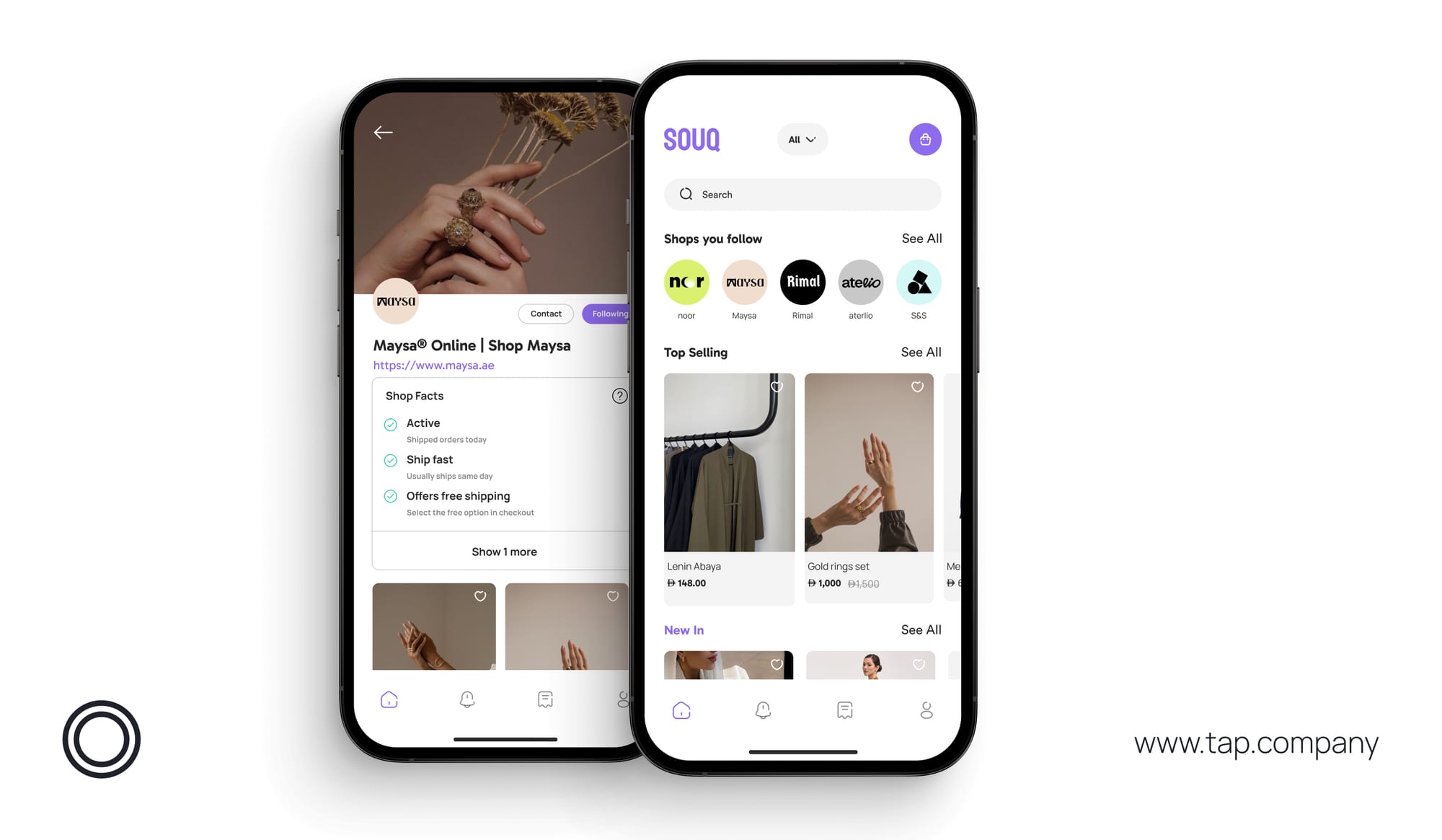

يُجري عميل في دبي عملية شراء من ثلاثة بائعين ضمن سوق إلكتروني واحد.

يتولى السوق الإلكتروني المهام التالية:

- جمع دفعة واحدة شاملة لكامل المشتريات.

- حفظ الأموال في محفظة أو حساب ضمان (Escrow).

- تأكيد استلام كل طلب على حدة.

- إجراء عملية تقسيم دقيقة للمبالغ والدفع لكل بائع حسب حصته.

- إدارة وسائل الدفع المختلفة، والحسابات البنكية، والامتثال للأنظمة المحلية.

تخيّل الآن توسيع هذا النموذج ليشمل آلاف المعاملات اليومية، تختلف كل واحدة منها في العملة المستخدمة، وتدفّقات الدفع، ومتطلبات الامتثال التنظيمي.

في ظل هذا التعقيد، فإن غياب نظام دفع قوي ومرن سيحوّل هذه العمليات إلى عبء يصعب إدارته ويعيق نمو السوق.

عوامل رئيسية تُميّز مدفوعات الأسواق الإلكترونية:

- وجود عدة بائعين، لكلٍ منهم طريقة دفع مفضلة وحساب بنكي مختلف.

- دفعة واحدة من العميل تحتاج إلى تقسيم دقيق بين عدة مستفيدين.

- تفاوت في متطلبات الامتثال، بما في ذلك التحقق من هوية العميل (KYC)، والتحقق من النشاط التجاري (KYB)، وإجراءات الوقاية من الاحتيال.

- الحاجة إلى تنسيق دقيق في التوقيت، لأنَّ أي تأخير في المعالجة قد يؤدي إلى زعزعة الثقة بين المشتري والبائع.

لذلك، فإن قوة السوق الإلكتروني تُقاس بمدى كفاءة بنيته التحتية للمدفوعات؛ فكلما كانت هذه البنية متينة وفعّالة، ساهمت في إزالة الحواجز أمام البائعين والمشترين، وقدّمت تجربة سلسة وآمنة تعزّز الثقة وتدعم النمو المستدام.

التعامل مع المتطلبات التنظيمية:

تشكل الجوانب التنظيمية عنصراً أساسياً لا يمكن تجاهله عند تشغيل سوق إلكتروني، إذ تعتمد الحاجة إلى الترخيص ونوعه على نموذج عمل المنصة وطريقة إدارتها للمدفوعات.

ففي حال كانت المنصة تعتمد على مزوّد دفع مرخّص لاستلام المدفوعات وتوزيعها على البائعين، فقد لا تكون مطالبة بالحصول على ترخيص مستقل.

أما إذا كانت تحتفظ بالأموال أو تديرها بشكل مباشر، فإن معظم الجهات التنظيمية في منطقة الشرق الأوسط وشمال إفريقيا تشترط الحصول على الموافقات والتراخيص اللازمة.

ولا تقتصر المتطلبات التنظيمية على التراخيص فحسب، إذ تفرض العديد من الجهات:

- تدقيقات دورية وتقديم تقارير منتظمة.

- إجراءات صارمة للتحقق من الهوية (KYC/KYB).

- احتياطات رأس المال أو إنشاء حسابات مخصصة لحماية أموال العملاء.

- معالجة محلية للمدفوعات (مثل اشتراط مرور معاملات البطاقات في السعودية عبر شبكة مدى).

اختصر الطريق!

الشراكة مع مزوّد دفع مرخّص تُمكّنك من تجاوز معظم الأعباء التنظيمية، مع الاحتفاظ برؤية واضحة على متطلبات كل سوق على حدة.

أهم الاعتبارات التنظيمية للأسواق الإلكترونية

في حال كانت منصّتك تحتفظ بالأموال أو تديرها بشكل مباشر، يصبح الامتثال للمتطلبات التنظيمية المحلية أمراً ضرورياً ولا يمكن التغاضي عنه. وفي العديد من الأسواق الإلكترونية في الشرق الأوسط وشمال إفريقيا، يجب أخذ ما يلي بعين الاعتبار:

- الحصول على التراخيص والاحتفاظ برؤوس أموال احتياطية: قد يُطلب منك الحصول على ترخيص مزوّد خدمات دفع (PSP)، بالإضافة إلى الالتزام بالحد الأدنى من الاحتياطي النقدي وفقاً لما تفرضه الجهة التنظيمية.

- المعالجة المحلية للمدفوعات: في بعض الدول، تفرض القوانين أن تتم المعاملات المحلية عبر بوابات دفع معتمدة داخل الدولة نفسها.

- التدقيق والتقارير التنظيمية: يشمل ذلك عمليات مراجعة دورية للامتثال تُجريها السلطات المختصة، وتقديم تقارير تنظيمية منتظمة وفق المتطلبات المحلية.

- التحقق من هوية العملاء والشركات (KYC وKYB): ويشمل ذلك إجراءات دقيقة للتثبت من هوية المشترين والبائعين، وضمان شرعية الكيانات التجارية العاملة ضمن السوق.

- الاحتفاظ بالأموال واستخدام حسابات الضمان (Escrow): غالباً ما تفرض الجهات التنظيمية فتح حسابات مستقلة مخصصة لحفظ أموال السوق، بهدف حماية حقوق جميع الأطراف وضمان الشفافية في عمليات التوزيع.

البنية التحتية الأساسية للمدفوعات:

يعتمد نجاح نظام المدفوعات في الأسواق الإلكترونية على ثلاث ركائز أساسية، تبدأ بـ:

1. تحصيل المدفوعات

يتجاوز الأمر مجرد امتلاك بوابة دفع، إذ تحتاج المنصات إلى:

- دعم معالجة المدفوعات بعدّة عملات لتسهيل التعاملات الدولية.

- تفعيل أنظمة فحص ذكية لاكتشاف عمليات الاحتيال في الوقت الفعلي، مثل 3-D Secure والنماذج المعتمدة على الذكاء الاصطناعي.

- توفير وسائل الدفع المحلية المفضّلة للعملاء، مثل: مدى (السعودية)، كي نت (الكويت)، فوري (مصر)، بنفت بي (البحرين)، إضافة إلى آبل باي وجوجل باي وغيرها.

2. إدارة الأموال

- حفظ آمن للأموال، مع احتساب العمولات بدقة وتوثيق المعاملات بسجلات مالية واضحة وسهلة التدقيق.

- تعزيز الثقة من خلال استخدام حسابات الضمان (Escrow)، بحيث لا تُصرف المدفوعات للبائعين إلا بعد تأكيد استلام الطلبات.

- ضمان أعلى درجات الأمان عبر التعاون مع مزودي خدمات معتمدين من المستوى الأول PCI DSS لحماية بيانات الدفع.

3. إدارة استلام المدفوعات

- دعم خيارات متنوعة لتسليم المدفوعات، مثل التحويلات البنكية، المحافظ الرقمية، أو البطاقات مسبقة الدفع.

- تقديم جداول دفع مرنة (يومية، أسبوعية، شهرية) لتناسب احتياجات البائعين المختلفة.

- ضمان دقة المدفوعات من خلال نظام مصالحة تلقائي يضمن حصول كل بائع على مستحقاته كاملةً وفي الوقت المناسب.

إدارة التعقيدات العابرة للحدود

عند تشغيل السوق الإلكتروني في أكثر من دولة ضمن منطقة الشرق الأوسط وشمال إفريقيا، تظهر تحديات إضافية تتعلق بالعملات، والامتثال التنظيمي، والبنية المصرفية. وهنا تبرز أهمية الإدارة الذكية في الجوانب التالية:

1. إدارة العملات

- تقلبات أسعار الصرف: قد تؤثر بشكل مباشر على أرباح البائعين، ما لم تتم معالجتها باستراتيجيات فعالة.

- استراتيجيات صرف ديناميكية: تساعد في تثبيت أسعار صرف مناسبة لضمان تسويات مالية مستقرة وقابلة للتنبؤ.

- حسابات متعددة العملات: تساهم في تقليل تكاليف التحويلات وتسريع عملية التسوية المالية.

2. الامتثال التنظيمي

- تراخيص المدفوعات العابرة للحدود: مطلوبة في بعض الدول حسب نموذج العمل ونطاق العمليات.

- المعالجة داخل الدولة: تفرض بعض الأسواق قيوداً على تدفّق الأموال من الخارج، وتشترط استخدام بوابات دفع محلية.

- تقديم التقارير والتوثيق: يجب أن تتماشى تقارير المعاملات مع القوانين التنظيمية المعمول بها في كل دولة تعمل فيها المنصة.

أفضل الممارسات للمدفوعات العابرة للحدود:

| التحدي | الحل المقترح |

|---|---|

| تعدد تحويلات العملات الأجنبية | استخدام أدوات صرف فوري لتثبيت أسعار صرف مناسبة |

| اختلاف القوانين التنظيمية | التعاون مع خبراء قانونيين محليين في كل سوق |

| تعقيد الشبكات المصرفية | اختيار مزودي خدمات دفع لديهم شبكة إقليمية قوية ومثبتة |

تحدّيات تسليم المدفوعات في الأسواق الإلكترونية

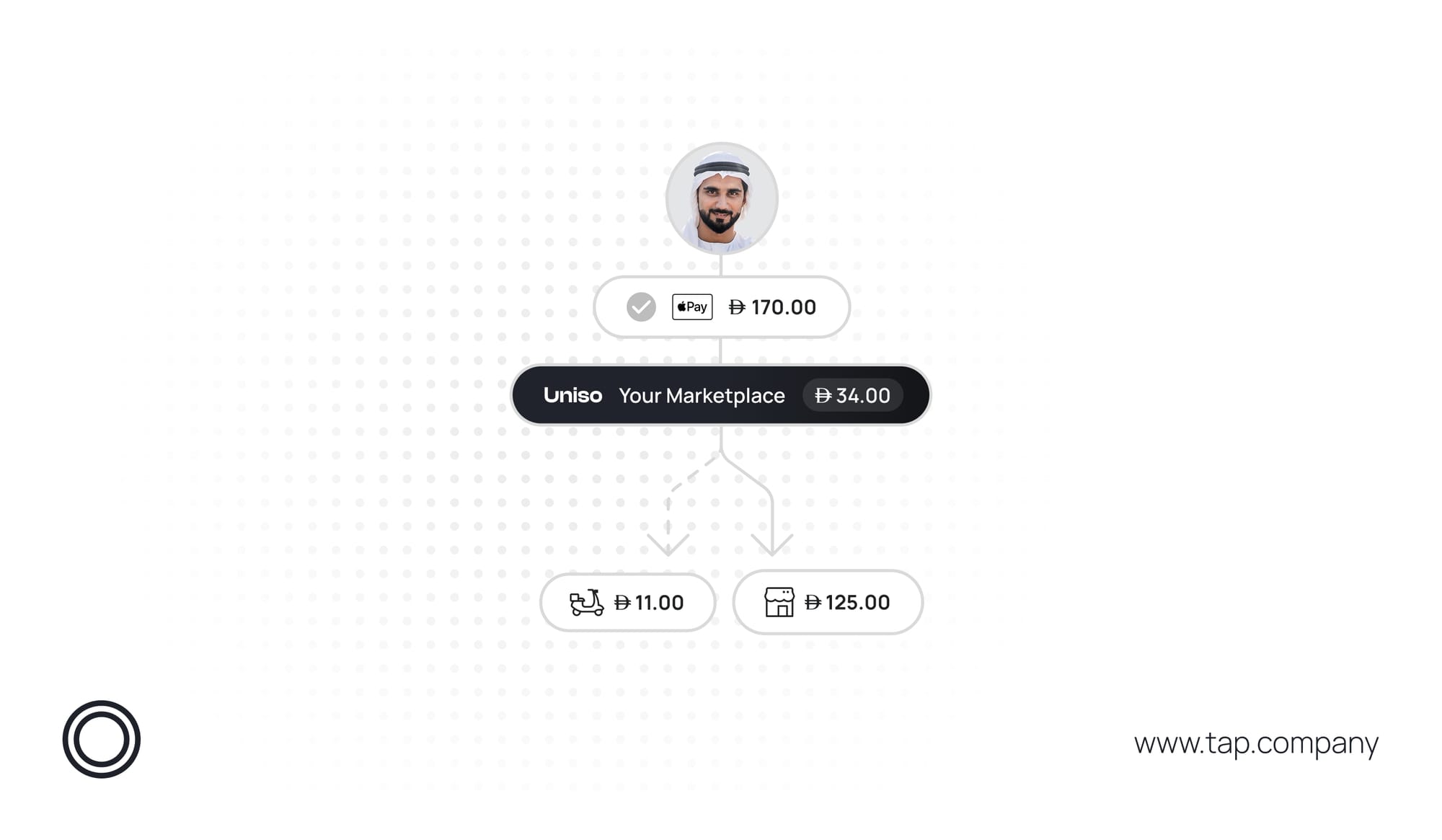

عندما يُجري عميل سعودي عملية شراء بعملة الريال السعودي من بائعين في الإمارات ومصر، ستواجه المنصّة سلسلةً من التحديات المعقّدة. إذ يجب عليها:

- الامتثال لثلاثة أطر تنظيمية مختلفة.

- تحويل الأموال عبر الحدود دون تأخير أو رسوم مرتفعة.

- تحويل العملات بأسعار صرف تنافسية.

- احترام الجدول الزمني لتسليم المبالغ لكلًّ من الباعة.

- دعم وسائل دفع متنوعة تشمل التحويلات البنكية، المحافظ المحلية، أو البطاقات.

إدارة المخاطر دون إعاقة النمو

تنقسم المخاطر التي تواجهها الأسواق الإلكترونية فيما يتعلق بالمدفوعات إلى ثلاث فئات رئيسية:

1. مخاطر البائعين: وجود باعةٍ محتالين أو مقدمي منتجات منخفضة الجودة يمكن أن يضرّ بثقة العملاء.

لمعالجة ذلك:

- تطبيق عمليات التحقق من هوية النشاط التجاري (KYB).

- استخدام أنظمة مراقبة فورية ومتطلبات تأهيل تدريجية حسب مستوى المخاطر.

- الاستفادة من أدوات تعتمد على الذكاء الاصطناعي لرصد السلوك المشبوه.

2. مخاطر المشترين: منع الاحتيال، واسترجاع الأموال، والنزاعات أمر بالغ الأهمية، خصوصاً في نماذج الدفع عند الاستلام.

لتقليل هذه المخاطر:

- استخدام وسائل تحقق قوية مثل 3D Secure.

- تفعيل أنظمة ذكية للكشف عن الاحتيال.

- توفير سياسة واضحة وشفافة لمعالجة النزاعات.

3. مخاطر المنصة: الامتثال التنظيمي، وتقلّبات العملات، وأعطال البنية التحتية يمكن أن تعرقل سير العمل.

لضمان الاستقرار:

- الشراكة مع مزوّد خدمات دفع يتمتع بخبرة في الامتثال الإقليمي، ومعالجة المدفوعات متعددة العملات، والمصالحة المالية الآلية.

- وضع خطط قوية لاستمرارية الأعمال واستعادة الأنظمة في حالات الطوارئ.

اختيار شريك الدفع المناسب!

يعتمد نجاح السوق الإلكتروني بشكل كبير على اختيار شريك دفع يفهم طبيعة تدفقات المدفوعات الخاصة بالأسواق الإلكترونية، ويلتزم باللوائح التنظيمية في منطقة الشرق الأوسط وشمال إفريقيا، ويواكب تفضيلات الدفع المحلية، ويجيد التعامل مع تعقيدات المعاملات العابرة للحدود.

لذلك، قبل اتخاذ القرار، تأكد من طرح الأسئلة التالية على مزوّدي الخدمة المحتملين:

- هل تملكون التراخيص اللازمة في أسواق المنطقة؟

- هل تدعمون عمليات الدفع المقسّمة والفورية للبائعين؟

- هل لديكم القدرة على تنفيذ تسويات متعددة العملات بكفاءة؟

- ما الأدوات التي تعتمدونها لرصد الاحتيال والوقاية منه؟

- كيف تضمنون الامتثال الكامل لمتطلبات الجهات التنظيمية في كل سوق؟

خلاصة النقاط الرئيسية

بناء بنية تحتية قوية للمدفوعات في سوق إلكتروني ضمن منطقة الشرق الأوسط وشمال إفريقيا ليس بالأمر الهيّن، لكن عند تنفيذها بالشكل الصحيح، تتحوّل إلى ميزة تنافسية حقيقية. فالمنصات التي تتقن إدارة المدفوعات لا تكتفي بتحريك الأموال، بل تبني الثقة، وتسرّع وتيرة النمو، وتُرسّخ مكانتها في السوق.

- تحتاج مدفوعات الأسواق الإلكترونية في المنطقة إلى بنية مصمّمة خصيصاً لدعم الدفع المقسّم، والربط المحلي الموثوق، والامتثال التنظيمي الصارم.

- الامتثال التنظيمي عملية مستمرة تشمل الحصول على التراخيص، وتنفيذ إجراءات التحقق (KYC/KYB)، وإجراء التدقيقات، وضمان معالجة المعاملات داخل الدولة.

- اختيار الشريك المناسب يخفف عنك الأعباء التشغيلية، ويمنحك مساحة أكبر للتركيز على التوسّع وتحقيق النمو.

- يجب أن تشمل إدارة المخاطر جميع الجوانب: من البائعين والمشترين، إلى الالتزامات التنظيمية المرتبطة بالتراخيص.

- ابدأ بتصميم بنية قابلة للتوسّع من اليوم الأول، فالتعديل لاحقاً سيكون أكثر تعقيدا ًوتكلفة.

اعمل مع تاب للمدفوعات

إذا كنت بصدد بناء أو توسيع سوق إلكتروني في منطقة الشرق الأوسط وشمال إفريقيا، فإن تقديم تجربة دفع آمنة ومتوافقة مع اللوائح التنظيمية أمر بالغ الأهمية.

تاب للمدفوعات هي مؤسسة مالية مرخّصة كمزوّد لتقنية المدفوعات الرقمية، تقدم منتجات قابلة للتخصيص مصمّمة خصيصاً للأسواق الإلكترونية، وتشمل:

- المدفوعات المقسّمة (تقسيم المبالغ بين الباعة).

- التحويلات التلقائية للبائعين.

- وسائل الدفع المحلية مثل مدى، كي نت، بنفت وغيرها الكثير.

سواءً كنت تحتاج إلى تخزين آمن للبطاقات، أو معالجة للمدفوعات العابرة للحدود، أو دعم للعملات المتنوعة، تساعدك تاب للمدفوعات في تحسين تدفّقات الدفع وضمان الامتثال الكامل، لتتمكن من التركيز على تنمية أعمالك.

تواصل معنا مباشرة عبر الموقع أو عبر البريد الإلكتروني hello@tap.company، واكتشف كيف يمكننا دعم مدفوعات السوق الإلكتروني الخاص بك.

{kind=link}